(原标题:干货!2022年中国铜冶炼行业有突出贡献的公司分析——铜陵有色:中国铜工业板块第一股)

本文核心数据:有突出贡献的公司对比、铜陵有色铜冶炼业务布局历程、铜陵有色铜冶炼业务布局现状、铜陵有色铜冶炼业务经营业绩、铜陵有色铜冶炼业务发展规划

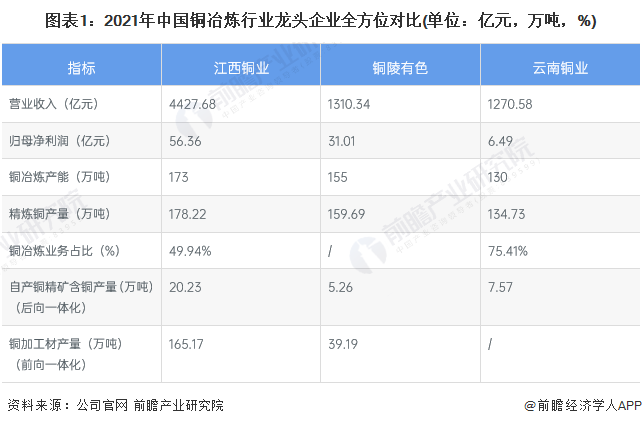

铜冶炼是铜产业链核心环节之一,从行业内企业主要经济及经营指标来看,我国铜冶炼行业中处于领头羊的企业有江西铜业、铜陵有色、云南铜业等。上述三家企业铜冶炼产能合计占全国比例接近40%,2021年精炼铜产量合计占全国比重超过45%,在我国铜冶炼行业中占据主导地位。

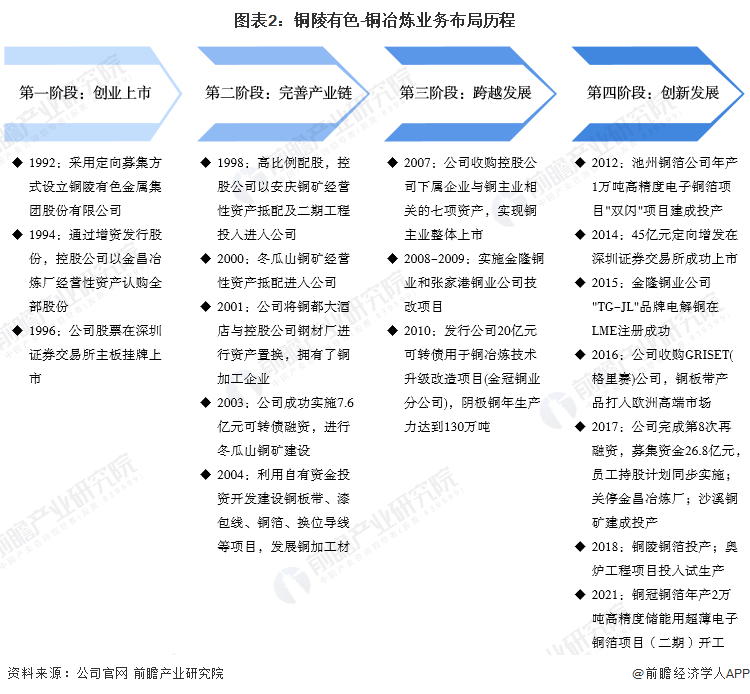

1992年,企业采用定向募集方式设立了铜陵有色金属集团股份有限公司。2007年,公司认购控股公司系数企业与铜主业相关的七项资产,实现通主业整体上市。从铜陵有色发展历史历程来看,共经历了四个大阶段,分别创业上市阶段、完善产业链阶段、跨越发展阶段和创新发展阶段。

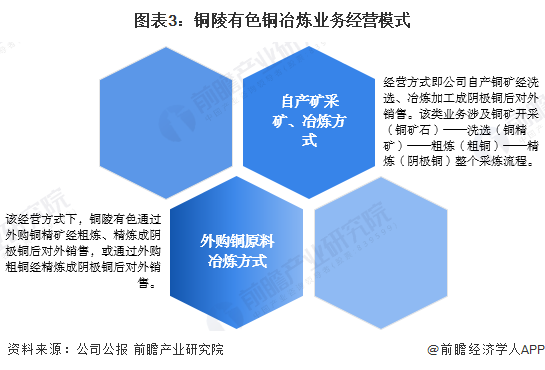

铜陵有色铜产业集采矿、选矿、冶炼、加工于一体,体系完整,信息技术等现代服务业发展势头良好,产业链得到横向拓展、纵向延伸。阴极铜的生产销售是铜陵有色目前的主导业务,其经营方式有以下两种:1)自产矿采矿、冶炼方式,经营方式即公司自产铜矿经洗选、冶炼加工成阴极铜后对外销售。该类业务涉及铜矿开采(铜矿石)洗选(铜精矿)粗炼(粗铜)精炼(阴极铜)整个采炼流程。2)外购铜原料冶炼方式,该经营方式下,铜陵有色通过外购铜精矿经粗炼、精炼成阴极铜后对外销售,或通过外购粗铜经精炼成阴极铜后对外销售。

铜陵有色精炼铜销售模式以长期合同及现货零售为主;铜加工产品以长期合同、以单定产为主。从销售区域来看,铜陵有色精炼铜产品主要销往江苏、浙江、安徽、上海、湖北、山东、河南等地,部分出口国外;铜加工产品主要销往江苏、浙江、安徽、广东等地。

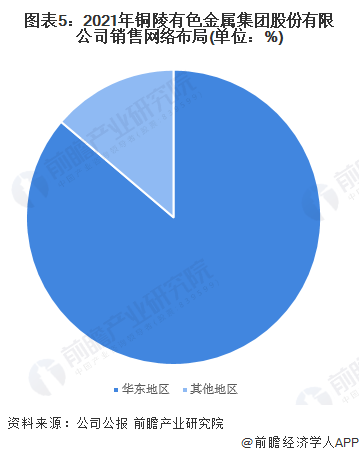

铜陵有色铜产品营销售卖收入占总营收比重超过87%,从铜陵有色分地区营收状况来看,2021年,铜陵有色主要销售区域集中在华东地区,实现营业收入1129.62亿元,占比86.21%;别的地方实现营业收入180.72亿元,占比13.79%。

2018-2021年,铜陵有色精炼铜产量及销量呈上涨的趋势。2021年,铜陵有色精炼铜产量达到了159.69万吨,相比2020年增加了12.30%;销量为159.14万吨,同比增长11.54%。从铜陵有色精炼铜产量占全国比重来看,2021年铜陵有色精炼铜产量占全国比例超过了15%,仅次于江西铜业,排名全国第二。

铜陵有色目前在产矿山包括冬瓜山铜矿、安庆铜矿、沙溪铜矿、铜山铜矿、月山矿业、天马山矿业等。2017-2021年,铜陵有色生产自产铜精矿含铜整体保持在5万吨以上。2021年,铜陵有色生产自产铜精矿含铜5.26万吨,相比2020年下降了6.74%。

前向一体化:已形成电子铜箔产品产能4.5万吨/年

2021年,铜陵有色铜箔产能达4.5万吨,5G通讯用RTF铜箔、6微米锂电箔实现量产,为行业有突出贡献的公司主要供应商。2021年,铜冠铜箔年产2万吨高精度储能用超薄电子铜箔项目(二期)开工,项目建成投产后,公司将具备年产各类高精度电子铜箔5.5万吨能力。

2022年1月27日,铜陵有色控股子公司安徽铜冠铜箔集团股份有限公司在创业板登陆上市,证券简称为“铜冠铜箔”,证券代码为“301217”,首发募集资金35.79亿元,铜冠铜箔在创业板上市文件的详细内容可在深交所网站查询。铜冠铜箔主要是做电子铜箔制造销售及服务,目前已形成电子铜箔产品4.5万吨/年的产能,铜箔客户包括了生益科技、台燿科技,在锂电池铜箔领域客户包括了比亚迪、宁德时代、国轩高科等行业头部客户。

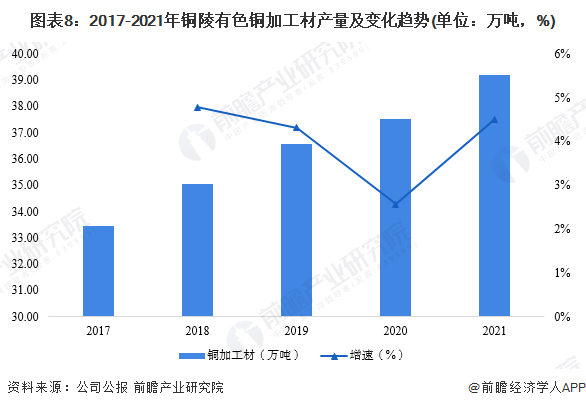

2017-2021年,铜陵有色铜加工材产量呈逐年递增态势。2021年,铜陵有色铜加工材产量达到了39.19万吨,同比增长4.51%。

2018-2021年,铜陵有色铜产品业务营收持续上升,毛利率水平先降后升。2021年,铜陵有色铜产品实现盈利收入1143.06亿元,占总营收比重为87.23%,相比2020年增长了33.59%;业务毛利率为4.34%,相比2020年增长了0.94个百分点,盈利能力有所改善。

铜陵有色计划做强做优做长产业链,完善高效、经济的全产业链生产模式,形成矿山、冶炼、铜加工齐头并进的良好局面。2022年,铜陵有色计划自产铜精矿含铜5.19万吨;生产阴极铜160万吨;生产铜加工材42.09万吨。

证券之星估值分析提示铜陵有色盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示云南铜业盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示国轩高科盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示比亚迪盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示宁德时代盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示铜冠铜箔盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示生益科技盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示江西铜业盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

上一篇:朴树“平凡之路”走出不平凡的轨迹

下一篇:神州答卷|筑牢中国制造的安徽力量